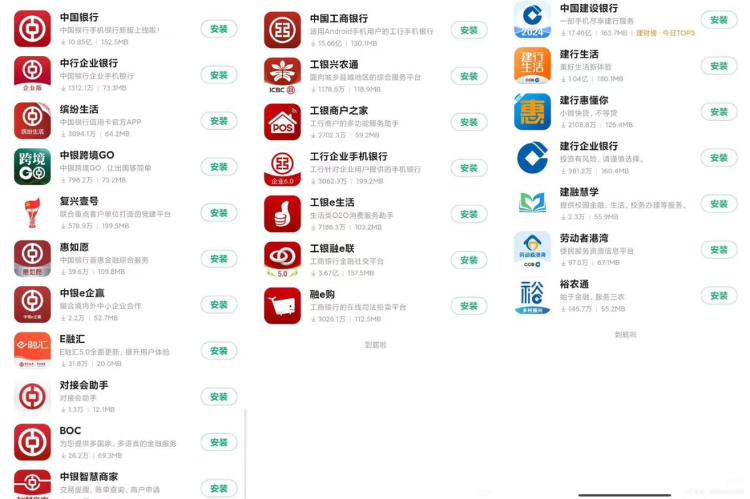

“借记卡、信用卡、贷款、托收……我的手机上应该安装多少个银行应用程序?”社交平台上有超过1万条评论称“银行应用太多”。很多网民认为,对于不属于高频的金融操作,没有必要安装十几个花花绿绿的银行应用程序。今年以来,银行开始“下线”,包括大型国有银行、大型城市商业银行在内的多家银行都宣布关闭部分应用。这也直接引发了网友关于银行应用“倒闭潮”的讨论。 “为什么有这么多银行应用程序,用户需要什么银行服务?” “消失”的应用 银行应用的“倒闭潮”主要集中在信用卡和直销银行两个领域。尤其是近期,一家大型国有银行首次关闭了信用卡申请。 9月28日,央行中国宣布将开始迁移“多彩生活”应用程序的功能,并逐步关闭该应用程序。原APP的功能逐渐融入到中国银行APP中,并引起了市场的关注。如您所知,之前关闭的信用卡应用程序主要针对中小型银行。到2024年,将有10家以上中小银行完成信用卡线下申请。 2025年前10个月,至少新增北京农商银行、江西银行、渤海银行、上海农商银行、四川农信社等6家银行,均已将功能融入各大手机银行。直接银行应用程序的关闭较早开始。从 2023 年起,至少 21 家银行停止运营其直接银行应用程序。据中国互联网金融协会2024年11月公告显示,民生直销银行、昆仑银行等25家金融客户覆盖多个板块的直行积极申请注销登记。目前市场上只有十多个直接面向消费者的银行应用程序,不到鼎盛时期数量的十分之一。直销银行是指没有实体分支机构、依靠互联网、移动设备等线上渠道的独立银行。 2013年9月,北京银行主动试水这一业态。 10月10日,北京银行宣布,其直销银行APP和网站将于今年11月12日起停止运行,这也被视为直销银行的“终结”。值得注意的是,应用银行的高库存是倒闭潮的重要背景。中国互联网金融协会发布的《客户移动金融应用软件自律管理报告》显示,截至2025年6月末,共有2664个移动金融应用软件全国836家机构登记了申请,相当于每个金融机构平均收到3.18份申请。因为对于银行来说,多一个应用就意味着多一个入口,从而可以带来更多的交易。无论是高福利的无网点直销银行,还是低门槛、多权益的信用卡,目标都是利用流量红利,深度开拓市场。中国金融智库特邀研究员于凤辉在一家大型国有银行工作了近40年。他回顾了一天多前移动互联网的兴起,对于银行来说,交通门户和数据资产已经成为构成市场份额的重要核心变量。推广该应用的目的是完成数字化转型,形成高频生活场景与低频金融节点之间的服务闭环,从而实现对相关业务的深度渗透。西尼斯斯。这也是相关航线评价的重点。在此背景下,多应用不仅意味着更多的接触点,也意味着更多的资源。许多银行将业务需求分为核心银行、公司银行、信用卡、跨境业务、普惠金融、中小企业、海外业务等垂直应用。有些银行可能有十多个相关应用程序。中国银行、兴业银行、中国商业、建设银行的申请情况。图片/App下载接口 关闭背后还有更深层次的含义。问题是moneyLine可能没有从用户的角度充分考虑这个问题。与社交媒体、购物等“高频”互联网应用场景相比,金融领域将“低频”转化为“高频”并不容易。许多银行应用程序功能独特、占用内存且操作复杂。差异一些公司需要在多个应用程序之间移动。一些银行要求用户安装信用卡应用程序来查看账单并返回手机银行购买金融服务。登录密码和资产信息同步困难。在某些情况下,在进行小型企业对企业付款时,您可能需要在两个应用程序之间复制您的卡号。许多银行应用程序的特点是下载量大、活跃度低。大多数银行应用程序不经常使用且长时间不打开,因此它们逐渐演变成手机上的僵尸应用程序。从用户积累来看,不少银行应用的效果并不如预期。艾瑞咨询发布的《2025年上半年中国手机银行应用流量监测报告》显示,2023年至2025年,手机银行应用用户留存率明显下降,用户每日有效使用时长下降从4.93分钟减少到2.70分钟,日使用次数从4.54次减少到2.86次。此外,于锋辉向《中国新闻周刊》指出,当前用户的使用习惯已经发生了根本性的改变,越来越倾向于使用功能强大、齐全、简单易用的综合性应用。尽管银行在技术升级和服务上投入巨资,但用户体验并没有明显改善,这是整合相关应用的重要原因。除此之外,银行应用关闭浪潮还有更深层次的意义。上海大学上海科学技术研究院高级研究员卢明峰教授对《中国新闻周刊》表示,通过监管推动应用关闭和整合的主要风险担忧在于防控系统性风险和保护金融消费者权益的双重平衡。导演The“减”的本质是通过去运营重组风险管理部门,将分散的合规成本集中转化为全面监管的数字化基础设施。尤其是银行应用程序的隐私合规问题引起了广泛关注。据不完全统计,2024年有超过25家银行收到监管机构关于隐私问题的通知,主要是中小银行,包括江苏农商行、湖北银行、昆山农商行、苏州农商行、江苏长江商行等。说到原因,主要问题是: 问题包括非法收集个人信息、过多的权限请求等等。例如,应用没有向用户明确表明不需要用户同意、没有合理的使用场景、存在与频率相关的自动启动或启动行为等。过去商业银行的应用带来了潜在的风险。数据孤岛使得反洗钱和风险监控变得困难。运营成本非常高,中小银行正在投资维持多种应用的合规性,占用了基本的风险管理资源。监管部门也警惕算法歧视可能造成的普惠金融失衡。”路明峰从银行风险管理的角度进行了更详细的解释。“减肥”了,接下来怎么办?当然,关停App的原因更多在于银行自身。对于银行来说,依靠“多投入、广覆盖”提升空间的时代已经结束,银行业已经从增量时代转向权益时代。曾经火爆的信用卡应用to尤其受到关注。信用卡、借记卡和信用卡的数量连续 11 个季度持续下降。根据央行数据。截至今年二季度末,卡数达7.15亿张。三年内蒸发了9200万张卡,而2022年6月末卡数为8.07亿张。在银行业整体业务减少、成本降低、效率提升的背景下,信用卡业务也正在从“获客”转向“留客”。关闭应用程序只是开始,很快就会有更多变化。有可能,如果传统的KPI指标是渠道覆盖率,那么现在比较的是用户粘性和数据价值。中小银行业务经营分化十分明显,变革的需要尤为迫切。易观千帆数据显示,截至2025年6月末,六家国有银行信用卡资产余额占商业银行信用卡总资产的46.83%,12家国有银行信用卡资产余额占商业银行信用卡资产总额的46.83%。股份制银行占比46.52%,而以不少城乡商业银行、农村信用社为代表的银行总体占比仍低于8%。近年来,受净息差持续下降的影响,银行面临着尤为严峻的经营压力。半年报数据显示,2025年上半年42家A股银行中有40家净息差同比出现不同程度收缩,降幅在1至34个基点之间。这意味着每次构建应用程序时,您都需要一个开发、测试和专业团队独立的行动。随着盈利压力加大,这种高投入、“高运营”的模式已经难以为继。通过停用、下架、整合等方式对应用进行“清理”,成为降低成本、提高效率的重要手段。而且银行的“减持”并不统一。例如,中国建设银行一个独立的“建信人寿”应用程序,但与主要移动银行紧密集成。工行将从2021年开始逐步整合冗余应用,形成统一数字通道的门户。一个更深层次的问题是,如果银行的多应用策略失败,如何留住用户?银行为用户提供他们真正想要的东西非常重要。陆明峰表示,商业银行已进入综合化经营阶段,竞争的方式是从现有用户活动、AUM(资产管理规模)和场景生态三大话语权的动态平衡角度出发,主动经营将坚持“高低频”,利用生活支付、社交分工等轻场景来提高激活率。要增加 AUM(管理资产),请重点关注长尾客户。获取财富、深耕丰富家族资产,需要依靠“智能投顾和专属信托”两个轮子。现场e生态必须放弃“大而全”,聚焦于针对客户群量身定制的垂直领域,通过协作模式和收益共享,将场景支付流量转化为财务管理信号。 “关键是要真正以用户为中心。未来银行应用的角色将从‘渠道部分’转向‘组织化或生态化’,需要拓展组织边界、建立跨职能敏捷单元、进行绿色运营。”路鸣枫做出了决定。 (中国新闻周刊)

“借记卡、信用卡、贷款、托收……我的手机上应该安装多少个银行应用程序?”社交平台上有超过1万条评论称“银行应用太多”。很多网民认为,对于不属于高频的金融操作,没有必要安装十几个花花绿绿的银行应用程序。今年以来,银行开始“下线”,包括大型国有银行、大型城市商业银行在内的多家银行都宣布关闭部分应用。这也直接引发了网友关于银行应用“倒闭潮”的讨论。 “为什么有这么多银行应用程序,用户需要什么银行服务?” “消失”的应用 银行应用的“倒闭潮”主要集中在信用卡和直销银行两个领域。尤其是近期,一家大型国有银行首次关闭了信用卡申请。 9月28日,央行中国宣布将开始迁移“多彩生活”应用程序的功能,并逐步关闭该应用程序。原APP的功能逐渐融入到中国银行APP中,并引起了市场的关注。如您所知,之前关闭的信用卡应用程序主要针对中小型银行。到2024年,将有10家以上中小银行完成信用卡线下申请。 2025年前10个月,至少新增北京农商银行、江西银行、渤海银行、上海农商银行、四川农信社等6家银行,均已将功能融入各大手机银行。直接银行应用程序的关闭较早开始。从 2023 年起,至少 21 家银行停止运营其直接银行应用程序。据中国互联网金融协会2024年11月公告显示,民生直销银行、昆仑银行等25家金融客户覆盖多个板块的直行积极申请注销登记。目前市场上只有十多个直接面向消费者的银行应用程序,不到鼎盛时期数量的十分之一。直销银行是指没有实体分支机构、依靠互联网、移动设备等线上渠道的独立银行。 2013年9月,北京银行主动试水这一业态。 10月10日,北京银行宣布,其直销银行APP和网站将于今年11月12日起停止运行,这也被视为直销银行的“终结”。值得注意的是,应用银行的高库存是倒闭潮的重要背景。中国互联网金融协会发布的《客户移动金融应用软件自律管理报告》显示,截至2025年6月末,共有2664个移动金融应用软件全国836家机构登记了申请,相当于每个金融机构平均收到3.18份申请。因为对于银行来说,多一个应用就意味着多一个入口,从而可以带来更多的交易。无论是高福利的无网点直销银行,还是低门槛、多权益的信用卡,目标都是利用流量红利,深度开拓市场。中国金融智库特邀研究员于凤辉在一家大型国有银行工作了近40年。他回顾了一天多前移动互联网的兴起,对于银行来说,交通门户和数据资产已经成为构成市场份额的重要核心变量。推广该应用的目的是完成数字化转型,形成高频生活场景与低频金融节点之间的服务闭环,从而实现对相关业务的深度渗透。西尼斯斯。这也是相关航线评价的重点。在此背景下,多应用不仅意味着更多的接触点,也意味着更多的资源。许多银行将业务需求分为核心银行、公司银行、信用卡、跨境业务、普惠金融、中小企业、海外业务等垂直应用。有些银行可能有十多个相关应用程序。中国银行、兴业银行、中国商业、建设银行的申请情况。图片/App下载接口 关闭背后还有更深层次的含义。问题是moneyLine可能没有从用户的角度充分考虑这个问题。与社交媒体、购物等“高频”互联网应用场景相比,金融领域将“低频”转化为“高频”并不容易。许多银行应用程序功能独特、占用内存且操作复杂。差异一些公司需要在多个应用程序之间移动。一些银行要求用户安装信用卡应用程序来查看账单并返回手机银行购买金融服务。登录密码和资产信息同步困难。在某些情况下,在进行小型企业对企业付款时,您可能需要在两个应用程序之间复制您的卡号。许多银行应用程序的特点是下载量大、活跃度低。大多数银行应用程序不经常使用且长时间不打开,因此它们逐渐演变成手机上的僵尸应用程序。从用户积累来看,不少银行应用的效果并不如预期。艾瑞咨询发布的《2025年上半年中国手机银行应用流量监测报告》显示,2023年至2025年,手机银行应用用户留存率明显下降,用户每日有效使用时长下降从4.93分钟减少到2.70分钟,日使用次数从4.54次减少到2.86次。此外,于锋辉向《中国新闻周刊》指出,当前用户的使用习惯已经发生了根本性的改变,越来越倾向于使用功能强大、齐全、简单易用的综合性应用。尽管银行在技术升级和服务上投入巨资,但用户体验并没有明显改善,这是整合相关应用的重要原因。除此之外,银行应用关闭浪潮还有更深层次的意义。上海大学上海科学技术研究院高级研究员卢明峰教授对《中国新闻周刊》表示,通过监管推动应用关闭和整合的主要风险担忧在于防控系统性风险和保护金融消费者权益的双重平衡。导演The“减”的本质是通过去运营重组风险管理部门,将分散的合规成本集中转化为全面监管的数字化基础设施。尤其是银行应用程序的隐私合规问题引起了广泛关注。据不完全统计,2024年有超过25家银行收到监管机构关于隐私问题的通知,主要是中小银行,包括江苏农商行、湖北银行、昆山农商行、苏州农商行、江苏长江商行等。说到原因,主要问题是: 问题包括非法收集个人信息、过多的权限请求等等。例如,应用没有向用户明确表明不需要用户同意、没有合理的使用场景、存在与频率相关的自动启动或启动行为等。过去商业银行的应用带来了潜在的风险。数据孤岛使得反洗钱和风险监控变得困难。运营成本非常高,中小银行正在投资维持多种应用的合规性,占用了基本的风险管理资源。监管部门也警惕算法歧视可能造成的普惠金融失衡。”路明峰从银行风险管理的角度进行了更详细的解释。“减肥”了,接下来怎么办?当然,关停App的原因更多在于银行自身。对于银行来说,依靠“多投入、广覆盖”提升空间的时代已经结束,银行业已经从增量时代转向权益时代。曾经火爆的信用卡应用to尤其受到关注。信用卡、借记卡和信用卡的数量连续 11 个季度持续下降。根据央行数据。截至今年二季度末,卡数达7.15亿张。三年内蒸发了9200万张卡,而2022年6月末卡数为8.07亿张。在银行业整体业务减少、成本降低、效率提升的背景下,信用卡业务也正在从“获客”转向“留客”。关闭应用程序只是开始,很快就会有更多变化。有可能,如果传统的KPI指标是渠道覆盖率,那么现在比较的是用户粘性和数据价值。中小银行业务经营分化十分明显,变革的需要尤为迫切。易观千帆数据显示,截至2025年6月末,六家国有银行信用卡资产余额占商业银行信用卡总资产的46.83%,12家国有银行信用卡资产余额占商业银行信用卡资产总额的46.83%。股份制银行占比46.52%,而以不少城乡商业银行、农村信用社为代表的银行总体占比仍低于8%。近年来,受净息差持续下降的影响,银行面临着尤为严峻的经营压力。半年报数据显示,2025年上半年42家A股银行中有40家净息差同比出现不同程度收缩,降幅在1至34个基点之间。这意味着每次构建应用程序时,您都需要一个开发、测试和专业团队独立的行动。随着盈利压力加大,这种高投入、“高运营”的模式已经难以为继。通过停用、下架、整合等方式对应用进行“清理”,成为降低成本、提高效率的重要手段。而且银行的“减持”并不统一。例如,中国建设银行一个独立的“建信人寿”应用程序,但与主要移动银行紧密集成。工行将从2021年开始逐步整合冗余应用,形成统一数字通道的门户。一个更深层次的问题是,如果银行的多应用策略失败,如何留住用户?银行为用户提供他们真正想要的东西非常重要。陆明峰表示,商业银行已进入综合化经营阶段,竞争的方式是从现有用户活动、AUM(资产管理规模)和场景生态三大话语权的动态平衡角度出发,主动经营将坚持“高低频”,利用生活支付、社交分工等轻场景来提高激活率。要增加 AUM(管理资产),请重点关注长尾客户。获取财富、深耕丰富家族资产,需要依靠“智能投顾和专属信托”两个轮子。现场e生态必须放弃“大而全”,聚焦于针对客户群量身定制的垂直领域,通过协作模式和收益共享,将场景支付流量转化为财务管理信号。 “关键是要真正以用户为中心。未来银行应用的角色将从‘渠道部分’转向‘组织化或生态化’,需要拓展组织边界、建立跨职能敏捷单元、进行绿色运营。”路鸣枫做出了决定。 (中国新闻周刊)